En octobre 2024, l’État de New York a introduit trois lois de protection des consommateurs qui ont radicalement changé la façon dont les professionnels de santé gèrent le consentement et les paiements. Ces règlements ne visent pas seulement à clarifier les procédures administratives : ils protègent les patients contre des pratiques financières abusives qui ont poussé des millions d’Américains à accumuler des dettes médicales. À ce jour, plus de 100 millions de personnes aux États-Unis détiennent 195 milliards de dollars de dettes médicales, selon le Consumer Financial Protection Bureau. Ces lois répondent à une crise réelle, où les patients sont souvent piégés par des formulaires confus, des cartes de crédit obligatoires et des contrats cachés.

Le consentement séparé : fin du « tout-en-un »

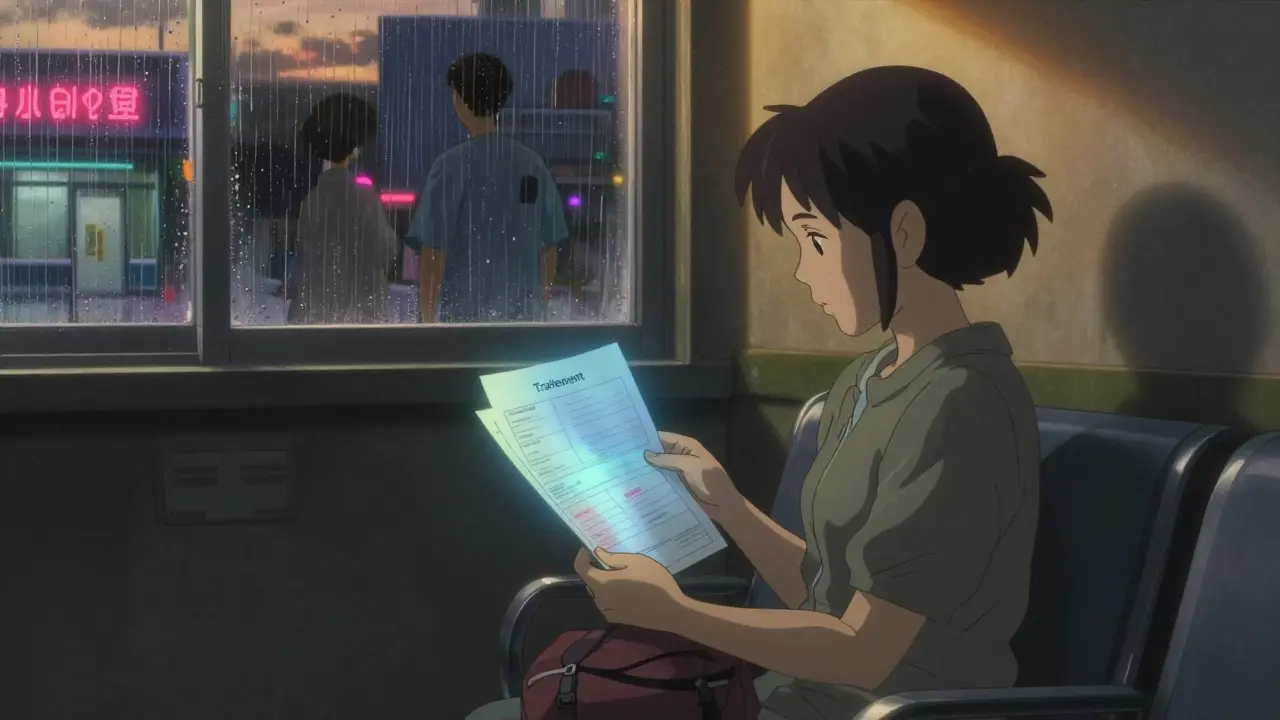

Avant 2024, il était courant que les patients signent un seul formulaire à leur première visite : une seule signature pour autoriser à la fois le traitement médical et le paiement. Ce système permettait aux établissements de faire passer les accords financiers pour des formalités administratives. La Loi sur la santé publique 18-c a mis fin à cette pratique. Désormais, les professionnels de santé doivent obtenir deux consentements distincts : un pour le traitement, un pour le paiement. Le consentement financier ne peut plus être caché dans un document de 10 pages rempli de petits caractères.La violation de cette règle entraîne une amende de 2 000 dollars par incident. Mais ce n’est pas seulement une question de pénalité : c’est une question de respect. Un patient qui ne comprend pas les termes de son financement ne peut pas donner un consentement éclairé. Cette loi oblige les hôpitaux et les cabinets à former leur personnel, à réécrire leurs formulaires, et à s’assurer que chaque patient comprend ce qu’il signe - et pourquoi.

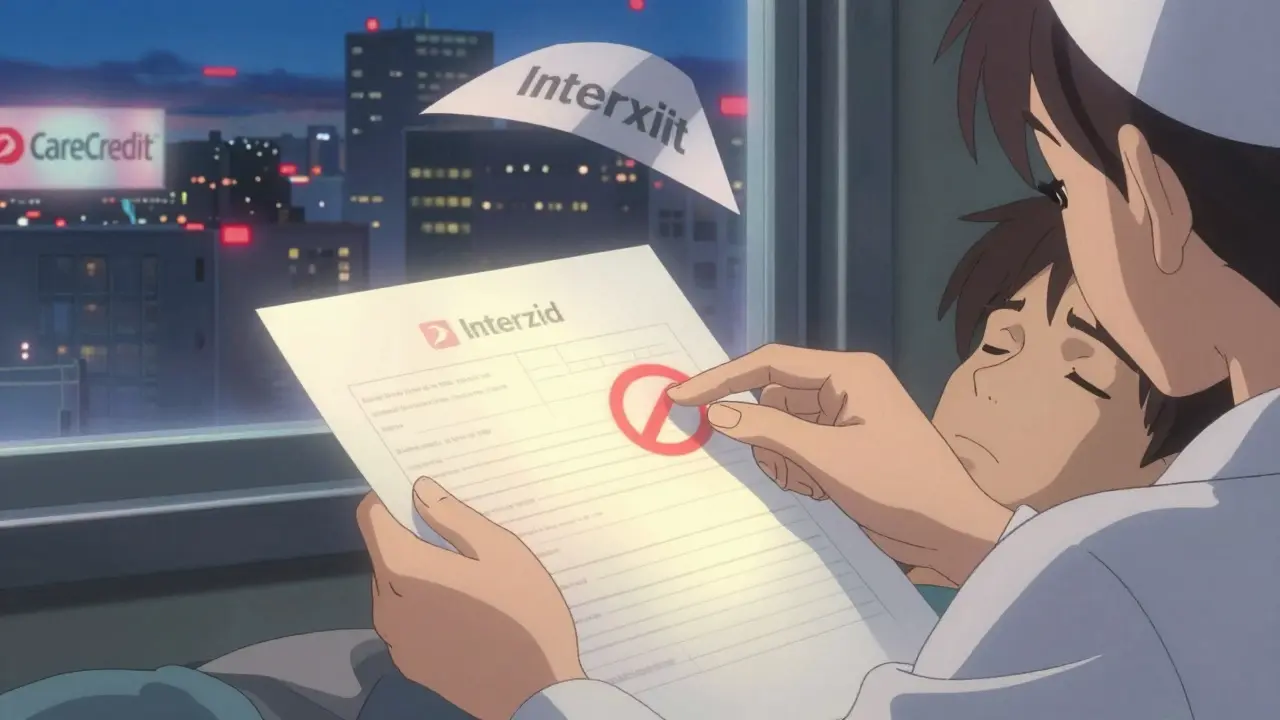

Interdiction d’aider à remplir les demandes de financement

Un autre changement majeur concerne les produits de financement médical comme CareCredit®. Avant les nouvelles lois, il était fréquent que le personnel médical remplisse les formulaires de crédit pour les patients, leur suggérant des options, les aidant à cocher des cases, voire en signant pour eux. La Loi sur les affaires générales 349-g interdit désormais cela. Les professionnels de santé peuvent répondre à des questions, fournir des brochures, ou expliquer les avantages d’un financement. Mais ils ne peuvent pas toucher à un formulaire, ni l’imprimer, ni le remplir, ni le soumettre.La raison ? Ces produits de financement sont souvent des prêts à hauts taux d’intérêt, avec des pénalités cachées. Les patients, souvent dans un état de stress ou de douleur, ne sont pas en mesure de faire des choix financiers rationnels. En les empêchant d’être « aidés » à souscrire, la loi protège les plus vulnérables. Une violation peut coûter jusqu’à 5 000 dollars par cas - et des plaintes se multiplient déjà.

Interdiction de demander une carte de crédit avant les soins d’urgence

La Loi sur les affaires générales 519-a est peut-être la plus révolutionnaire. Elle interdit formellement aux établissements de demander une carte de crédit, une préautorisation de paiement, ou de conserver une carte sur fichier avant de fournir un soin d’urgence ou médicalement nécessaire. Cela signifie qu’un patient arrivant aux urgences avec une douleur aiguë ne peut plus se voir dire : « Avant qu’on vous traite, il faut qu’on prenne votre carte. »Plus important encore : cette loi oblige les hôpitaux à informer les patients que les paiements avec une carte de crédit traditionnelle ne bénéficient pas des mêmes protections que les produits de financement spécifiques à la santé. Si vous payez avec une Visa ou une Mastercard, votre dette médicale peut être envoyée en recouvrement, affecter votre score de crédit, et même entraîner une saisie sur salaire. En revanche, si vous utilisez un produit comme CareCredit®, vous êtes protégé par des règles spécifiques qui limitent ces pratiques.

Un décalage entre protection et réalité

Ces lois sont puissantes - mais elles ont une faille. Elles ne protègent que les dettes contractées via des produits de financement médical. Si un patient paie avec sa carte de crédit bancaire, il perd automatiquement ces protections. C’est un paradoxe : la loi encourage les patients à utiliser des produits de financement médicaux - qui, en réalité, peuvent être plus coûteux - plutôt que de payer directement avec leur propre argent.Le Consumer Financial Protection Bureau a tenté de corriger ce déséquilibre en 2024 en supprimant les dettes médicales des rapports de crédit. Mais tant que les hôpitaux continuent de pousser les patients vers des prêts à taux élevé, les protections resteront incomplètes. Les experts soulignent que cette loi crée une nouvelle forme de pression : les patients sont incités à contracter un prêt pour éviter d’être marqués comme « en défaut », même si ce prêt les plonge dans une dette plus profonde.

La suspension de la Loi 18-c : un revers inattendu

En août 2025, un nouveau développement a bouleversé le paysage : la Loi 18-c sur le consentement séparé a été suspendue par les autorités de santé de New York. Cette suspension, confirmée par le cabinet juridique Goldsand Friedberg, a créé une grande confusion. Les hôpitaux ne savent plus s’ils doivent continuer à utiliser les nouveaux formulaires ou revenir à l’ancien système. Les patients, eux, ne comprennent pas pourquoi ils doivent maintenant signer deux documents - puis un seul.Cette suspension ne signifie pas que la loi est annulée. Elle est simplement en attente d’un nouveau cadre d’application. Les avocats recommandent aux établissements de conserver les nouveaux formulaires, de ne pas réintroduire les anciens, et de préparer un plan de mise à jour. La pression publique reste forte, et la réactivation de la loi est considérée comme probable.

Quel impact pour les patients réels ?

Imaginez une femme de 58 ans qui se rend à l’hôpital pour une douleur thoracique. Avant 2024, elle aurait signé un formulaire de 6 pages. À la fin, elle aurait vu une case : « Autorisez-vous le paiement par carte de crédit ? » Elle aurait coché oui, sans comprendre que cela pouvait entraîner un taux d’intérêt de 18 %, ou une saisie sur salaire. Aujourd’hui, elle reçoit deux documents distincts. Le premier : « Voulez-vous que nous procédions à une IRM et à un test sanguin ? » Le second : « Voulez-vous utiliser un financement médical pour payer ces soins ? »Elle peut choisir de payer en espèces, avec son assurance, ou avec un prêt dédié - mais personne ne peut lui forcer la main. Si elle demande conseil, on lui répondra. Mais personne ne remplira le formulaire à sa place. Et si elle a besoin d’urgence, on la soignera avant même de lui demander une carte.

Les autres États suivront-ils ?

New York n’est pas le premier État à agir, mais il est l’un des plus ambitieux. La loi fédérale No Surprises Act (2022) protège contre les factures inattendues des médecins hors réseau. Mais elle ne touche pas aux pratiques internes des hôpitaux. Les lois de New York vont plus loin : elles régulent les paiements, les consentements, et les relations financières directes entre patients et établissements.Des États comme Californie, Illinois et Massachusetts ont déjà commencé à examiner des versions similaires de ces lois. Les experts prévoient que d’ici 2027, au moins une dizaine d’États auront adopté des mesures comparables. Le modèle de New York devient un référentiel : il montre qu’il est possible de protéger les patients sans sacrifier la viabilité des établissements - à condition de bien concevoir les règles.

Que faire si vous êtes patient ?

- Ne signez jamais un seul formulaire pour le traitement et le paiement. Demandez deux documents séparés. Si on refuse, notez le nom du personnel et contactez le service des plaintes de l’hôpital.- Ne laissez personne remplir votre demande de financement. Même si c’est « pour vous aider ». Vous êtes le seul à pouvoir signer.

- Refusez de donner votre carte de crédit avant un soin d’urgence. La loi vous protège. Si on insiste, demandez à parler au directeur des opérations.

- Comprenez la différence entre une carte bancaire et un produit de financement médical. La première peut vous ruiner. Le second peut vous aider - mais attention aux taux.

- Conservez toutes les preuves. Copies des formulaires, e-mails, enregistrements d’appels. En cas de litige, vous en aurez besoin.

Les prochaines étapes

Les lois de New York ne sont pas parfaites, mais elles posent une question fondamentale : les soins de santé doivent-ils être un droit, ou un produit financier ? Ces règles affirment que c’est un droit. Elles obligent les établissements à traiter les patients comme des êtres humains, pas comme des comptes à payer.La suspension de la Loi 18-c est un rappel que les changements législatifs peuvent être fragiles. Mais la pression des patients, des avocats et des associations de consommateurs est plus forte que jamais. La tendance est claire : les États vont continuer à renforcer les protections. Le moment où vous pourrez recevoir des soins sans avoir peur de vous endetter est en train de devenir réalité - et vous avez le droit de l’exiger.

Quelles sont les trois lois de protection des patients adoptées à New York en 2024 ?

Les trois lois sont : 1) La Public Health Law Section 18-c, qui exige un consentement séparé pour le traitement et le paiement ; 2) La General Business Law Section 349-g, qui interdit aux professionnels de santé de remplir les formulaires de financement médical pour les patients ; et 3) La General Business Law Section 519-a, qui interdit de demander une carte de crédit avant un soin d’urgence et oblige à informer des risques des paiements par carte bancaire.

Pourquoi les paiements par carte bancaire sont-ils plus risqués que les produits de financement médicaux ?

Les paiements par carte bancaire traditionnelle (Visa, Mastercard, etc.) ne bénéficient d’aucune protection spécifique contre les dettes médicales. Votre dette peut être envoyée en recouvrement, affecter votre score de crédit, et même entraîner une saisie sur salaire ou un lien sur votre résidence principale. En revanche, les produits de financement médicaux comme CareCredit® sont soumis à des règles spécifiques qui limitent ces pratiques - même si leurs taux d’intérêt peuvent être élevés.

Que faire si un hôpital refuse de me donner un consentement séparé pour le traitement et le paiement ?

Demandez à parler à un responsable administratif ou au service des plaintes des patients. Notez le nom de la personne qui vous a refusé, la date et l’heure. Vous pouvez ensuite déposer une plainte formelle auprès du Département de la Santé de New York. Ces pratiques sont illégales depuis octobre 2024, et les établissements risquent des amendes de 2 000 dollars par violation.

La suspension de la loi 18-c signifie-t-elle que je n’ai plus à signer deux consentements ?

Non. La suspension est temporaire et administrative, pas législative. Les hôpitaux sont toujours encouragés à utiliser les nouveaux formulaires séparés. Il est recommandé de continuer à demander deux consentements distincts. La loi n’a pas été abrogée, seulement mise en attente pour révision. Conserver les nouvelles pratiques vous protège, même en cas d’incertitude.

Les lois de New York s’appliquent-elles aux patients d’autres États ?

Non. Ces lois ne s’appliquent qu’aux établissements de santé situés dans l’État de New York. Cependant, si vous êtes patient dans un autre État et que vous recevez un soin à New York (par exemple, lors d’un voyage), vous êtes protégé par ces règles. Les lois s’appliquent selon le lieu où le soin est fourni, pas selon votre résidence.

Kitt Eliz

Ces lois sont une révolution ! 🚀 Enfin quelqu’un a eu le courage de dire « stop » aux hôpitaux qui traitent les patients comme des portefeuilles ambulants. Le consentement séparé ? Oui. Interdire de remplir les formulaires à ta place ? OUI. Refuser une carte avant une urgence ? ABSOLUMENT. 🙌

décembre 18, 2025 AT 01:04Guillaume VanderEst

Je trouve ça dingue qu’on doive encore se battre pour avoir des soins sans se faire arnaquer. J’ai vu ma mère signer un truc en urgence, et 6 mois plus tard, elle a reçu une facture de 12k avec un taux à 22%. C’est du vol organisé.

décembre 18, 2025 AT 20:25Manon Renard

Il y a une ironie profonde ici : la loi veut protéger les patients en les poussant vers des produits de financement médicaux, qui sont souvent plus coûteux que les cartes bancaires. Cela révèle une contradiction fondamentale : on veut les protéger… en les enfermant dans un autre système de dette. La santé n’est pas un produit financier. C’est un droit humain. Et pourtant, notre système fonctionne comme si c’était une transaction commerciale.

décembre 18, 2025 AT 23:31Angelique Manglallan

Oh mon dieu, cette suspension de la loi 18-c ? C’est un coup bas organisé par les lobbyistes de CareCredit®. Tu te rends compte ? Une loi qui marchait, et d’un coup, on la suspend pour « révision » ? Comme si on pouvait réviser la morale. Les hôpitaux sont en train de réactiver leurs vieux formulaires en catimini. Je te parie qu’au prochain contrôle, ils vont dire « on ne savait pas »… Comme si on pouvait ignorer une loi parce qu’elle est « en attente ». C’est du cynisme pur.

décembre 20, 2025 AT 05:08James Harris

La loi 519-a est la seule qui compte. Le reste, c’est du vent. Si tu ne peux pas exiger une carte avant l’urgence, t’as gagné. Point.

décembre 20, 2025 AT 13:01Micky Dumo

Il convient de souligner que ces dispositions législatives, bien qu’innovantes, nécessitent une mise en œuvre rigoureuse et une formation continue du personnel médical. La transition vers des protocoles de consentement distincts exige une adaptation organisationnelle significative, et il est impératif que les établissements ne se contentent pas d’une simple réécriture des formulaires, mais qu’ils intègrent une culture du respect du patient à tous les niveaux de l’organisation.

décembre 22, 2025 AT 09:32Yacine BOUHOUN ALI

Je trouve fascinant que New York ait osé aller aussi loin. C’est presque une révolution anthropologique : on reconnaît enfin que le patient n’est pas un client, mais un être vulnérable. Les autres États devraient s’inspirer de ce modèle… ou au moins, les universités de droit devraient en faire un cas d’étude obligatoire. Je ne parle même pas des business schools - elles auraient besoin d’un cours de morale, pas de finance.

décembre 22, 2025 AT 20:54Marc LaCien

La suspension de la loi 18-c ? T’as vu les commentaires ? Personne ne s’en rend compte, mais c’est une bombe à retardement. Les hôpitaux vont recommencer à tout mélanger, et les patients vont encore signer sans comprendre. 😔

décembre 24, 2025 AT 11:40Gerard Van der Beek

attntion a la loi 349-g !! elle est trop bien !! jai vu un infirmier essayer de remplir un formulaire pour une vieille dame hier et jai tout enregistré. jai envoye a la dept de la sante. ils vont avoir une amende de 5k. 🤫💸

décembre 24, 2025 AT 14:06