Si vous êtes inscrit à Medicare Part D, vous payez moins pour vos médicaments grâce aux génériques. Mais comment ça marche vraiment ? Beaucoup pensent que tous les génériques sont traités de la même manière, ce qui n’est pas vrai. La structure des formulaires - ces listes de médicaments couverts - détermine exactement combien vous payez, et comment les génériques sont placés dans ces listes peut faire une grande différence dans votre facture annuelle.

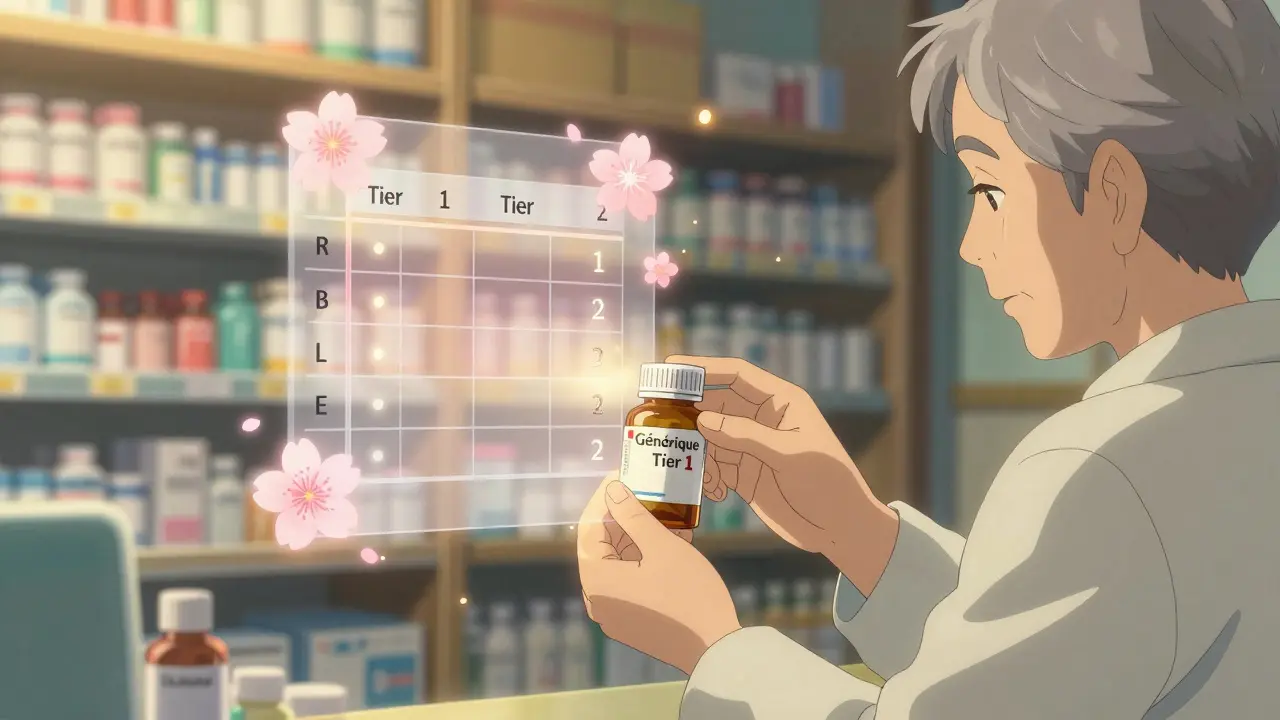

Comment les génériques sont classés dans les formulaires Part D

Chaque plan Medicare Part D utilise un système en niveaux, ou tiers, pour organiser ses médicaments. Les génériques occupent presque toujours les deux premiers niveaux : Tier 1 et Tier 2. Le Tier 1 est réservé aux génériques préférés - ceux que le plan considère comme les moins chers et les plus efficaces. Pour ces médicaments, vous payez souvent entre 0 $ et 15 $ pour une prescription de 30 jours. Le Tier 2 contient d’autres génériques, moins préférés, qui peuvent coûter entre 25 % et 35 % du prix du médicament, ou une somme fixe jusqu’à 40 $.

Les génériques ne sont pas tous égaux. Même si deux médicaments contiennent le même ingrédient actif (comme l’atorvastatine pour le cholestérol), votre plan peut n’en couvrir qu’un seul en Tier 1. Si vous prenez l’autre, vous pourriez être facturé comme si c’était un médicament de marque. C’est pourquoi il est crucial de vérifier la liste exacte de votre plan avant de vous inscrire.

Les changements de 2025 : la limite de 2 000 $

Depuis le 1er janvier 2025, une réforme majeure a transformé la couverture des génériques : vous ne payez plus jamais plus de 2 000 $ par an pour vos médicaments, quelle que soit leur nature. Cette limite s’élèvera à 2 100 $ en 2026. Avant cette réforme, les bénéficiaires devaient payer une part importante après avoir atteint un certain seuil - ce qu’on appelait le « trou de donut ».

Maintenant, une fois que vous avez payé 2 000 $ de votre poche (y compris les primes, les franchises et les parts variables), vous entrez dans la phase de couverture catastrophique. À ce stade, vous ne payez plus rien pour vos génériques - ni pour les médicaments de marque. Cela signifie que même si vous prenez trois ou quatre génériques chaque mois, vos coûts s’arrêtent là. Pour les personnes qui prennent plusieurs médicaments chroniques, cette limite peut représenter des économies de plusieurs centaines de dollars par an.

Comment les coûts sont calculés pour les génériques

La façon dont vos paiements comptent vers la limite de 2 000 $ est différente pour les génériques et les médicaments de marque. Pour les génériques, seul le montant que vous payez réellement (copaiement ou part variable) est comptabilisé. Pour les médicaments de marque, 70 % du coût total du médicament - y compris les remises du fabricant - est compté. Cela signifie que les génériques vous aident à atteindre plus rapidement la couverture catastrophique, car chaque dollar que vous payez compte à 100 %.

Pendant la phase initiale de couverture (après votre franchise annuelle de 615 $ en 2025), vous payez 25 % du prix du générique. Le plan paie les 75 % restants. Ce taux est le même que pour les médicaments de marque, mais le prix de départ est bien plus bas. Par exemple, un générique de 10 $ vous coûtera 2,50 $, alors qu’un médicament de marque équivalent pourrait coûter 80 $, soit 20 $ pour vous. La différence est énorme.

Les médicaments protégés : pas de restriction

Certaines classes de médicaments sont protégées par la loi. Si vous avez besoin d’un générique pour traiter une maladie comme le diabète, la dépression, l’épilepsie ou le cancer, votre plan doit couvrir tous les génériques disponibles dans cette classe. Cela inclut les six classes protégées : immunosuppresseurs, antidépresseurs, antipsychotiques, anticonvulsivants, antirétroviraux et antinéoplasiques.

Ce n’est pas le cas pour les autres médicaments. Pour un générique de pression artérielle, par exemple, votre plan peut n’en couvrir qu’un seul. Si votre médecin vous prescrit un autre générique dans la même classe, il peut refuser de le couvrir. Vous devrez alors faire une demande d’autorisation ou payer vous-même. Beaucoup de bénéficiaires ne comprennent pas ce point, et se retrouvent avec des factures inattendues.

Comment choisir le bon plan pour vos génériques

Les plans Part D varient énormément en matière de couverture générique. Un plan qui couvre votre générique de cholestérol à 0 $ peut ne pas couvrir votre générique de pression artérielle. C’est pourquoi il faut vérifier chaque médicament que vous prenez.

Utilisez l’outil Medicare Plan Finder sur le site officiel de Medicare. Entrez les noms exacts de vos médicaments - y compris la dose et la forme (comprimé, liquide, etc.). L’outil vous montrera combien vous paierez dans chaque plan. En 2024, les bénéficiaires qui ont utilisé cet outil ont économisé en moyenne 427 $ par an. Plus de la moitié des plans proposent une franchise de 0 $ pour les génériques - ce qui peut être un avantage si vous prenez plusieurs médicaments.

Ne vous fiez pas à la réputation du plan ou à son prix mensuel. Un plan bon marché peut avoir des coûts élevés pour vos médicaments. Un plan cher peut couvrir vos génériques à 0 $. Comparez toujours sur la base de vos médicaments réels, pas sur les promesses marketing.

Problèmes courants et comment les résoudre

Le plus grand problème avec les génériques dans Part D ? La substitution non autorisée. Votre pharmacien peut vous donner un générique différent de celui prescrit, parce qu’il est moins cher pour le plan. Si ce générique n’est pas sur votre formulaire, vous payez le prix plein. C’est arrivé à 23 % des plaintes liées aux formulaires en 2024.

Si vous êtes facturé pour un générique que vous pensiez couvert, demandez une détermination de couverture. Vous avez le droit de demander à votre plan de couvrir un médicament qui n’est pas sur sa liste. En 2023, 83 % de ces demandes ont été approuvées. Vous pouvez aussi demander une dérogation pour des raisons médicales si un autre générique ne fonctionne pas aussi bien pour vous.

Un autre piège : les génériques autorisés. Ce sont des médicaments de marque vendus sous forme générique par le même fabricant. Ils sont techniquement génériques, mais ne sont pas toujours couverts comme tels. Vérifiez si votre plan les inclut dans les tiers bas ou s’il les traite comme des médicaments de marque.

Les tendances à venir

À partir de 2026, les plans devront inclure un outil de comparaison des prix des génériques dans leurs portails en ligne. Vous pourrez voir rapidement quel générique coûte le moins cher dans votre classe thérapeutique. À partir de 2029, Medicare négociera directement les prix de certains génériques - le premier sera l’insuline glargine (générique de Lantus). Cela devrait faire baisser les coûts pour des millions de personnes.

Les analystes prévoient que d’ici 2027, 95 % des bénéficiaires auront accès à des génériques à 0 $ pour au moins la moitié de leurs médicaments courants. Cela vient des pressions concurrentielles, des réformes législatives et de l’augmentation du nombre de génériques disponibles après l’expiration des brevets.

Que faire maintenant ?

Ne patientez pas jusqu’à l’automne pour vérifier votre couverture. Les plans changent chaque année - 37 % modifient au moins un générique sur leur formulaire. Lisez votre Notice annuelle de changement dès que vous la recevez. Comparez votre plan actuel avec les autres dans votre région. Si vous prenez trois génériques ou plus, un plan avec franchise 0 $ peut vous faire économiser des centaines de dollars.

Et si vous êtes confus ? Contactez le Medicare Rights Center ou votre conseiller local en santé. Vous n’êtes pas obligé d’accepter un plan qui ne couvre pas vos médicaments. Vous avez des droits. Et avec les nouvelles règles, vous avez plus de pouvoir qu’avant.

Les génériques sont-ils toujours moins chers que les médicaments de marque dans Medicare Part D ?

Oui, presque toujours. Les génériques coûtent en moyenne 80 à 85 % moins cher que leurs équivalents de marque. Dans Medicare Part D, ils représentent 92 % des prescriptions, mais seulement 18 % des dépenses totales. Même si vous payez 25 % du prix, vous payez beaucoup moins que pour un médicament de marque. Par exemple, un générique de 10 $ vous coûte 2,50 $, alors qu’un médicament de marque équivalent peut vous coûter 20 $ ou plus.

Pourquoi mon plan couvre-t-il un générique mais pas un autre dans la même classe ?

Les plans choisissent un ou deux génériques préférés dans chaque classe thérapeutique pour réduire les coûts. S’ils couvrent un générique de pression artérielle, ils peuvent choisir de ne couvrir qu’un seul type, même s’il existe plusieurs équivalents. Si votre médecin vous prescrit un autre générique, il ne sera pas couvert, sauf si vous demandez une dérogation. C’est une pratique courante, mais elle peut être frustrante. Vérifiez toujours la liste de votre plan avant de vous inscrire.

Que se passe-t-il si je change de plan et que mon générique n’est plus couvert ?

Si vous changez de plan pendant la période d’inscription annuelle (du 15 octobre au 7 décembre), vous pouvez choisir un plan qui couvre vos médicaments. Si vous changez en dehors de cette période, vous pouvez demander une dérogation à votre nouveau plan. La plupart des plans acceptent ces demandes si vous fournissez une lettre de votre médecin expliquant pourquoi le médicament est essentiel. En 2023, 83 % de ces demandes ont été approuvées.

La limite de 2 000 $ inclut-elle les primes mensuelles ?

Non. La limite de 2 000 $ ne concerne que ce que vous payez directement pour vos médicaments : la franchise, les copaiements et les parts variables. Les primes mensuelles que vous payez à votre plan ne comptent pas dans ce total. C’est une erreur fréquente. Même si vous payez 100 $ de prime par mois, cela ne réduit pas votre seuil de 2 000 $ pour les médicaments.

Puis-je demander à mon pharmacien de ne pas substituer mon générique ?

Oui. Vous avez le droit de refuser une substitution. Dites simplement au pharmacien : « Je veux le médicament prescrit par mon médecin, pas un autre générique. » Le pharmacien doit respecter votre demande, même si le générique de remplacement est moins cher. Cela évite les surprises de facturation et garantit que vous prenez le médicament que votre médecin a choisi pour vous.

Margaux Brick

Je viens de vérifier mon plan et j’ai découvert que mon générique de cholestérol est en Tier 2… alors que je croyais qu’il était gratuit. Merci pour cet article, j’aurais pu me faire avoir sans ça !

décembre 17, 2025 AT 15:20Didier Bottineau

oups j’ai cru que la limite de 2000$ incluait les primes… j’ai payé 1200$ de prime cette année et j’ai cru que ça comptait… j’ai perdu 2 jours à chercher pourquoi je n’étais pas en couverture catastrophique 😅

décembre 18, 2025 AT 12:57Sophie Britte

Je suis contente de voir que les génériques sont de plus en plus pris en compte. J’ai un ami qui a arrêté de prendre son traitement parce qu’il ne comprenait pas pourquoi il devait payer 80$ pour un médicament qu’il pensait être un générique… C’est fou ce que le manque d’information peut coûter.

décembre 19, 2025 AT 07:48Fatou Ba

En Afrique, on n’a même pas accès à ces génériques à 0$. Ici, on se bat pour avoir n’importe quel médicament, même de marque. Je suis reconnaissante pour ce système, même s’il est complexe. Merci de l’expliquer si clairement.

décembre 20, 2025 AT 09:04Philippe Desjardins

Le fait que les génériques comptent à 100% vers la limite de 2000$ est une révolution silencieuse. C’est comme si le système te disait : ‘Choisis le bon médicament, on te soutient.’ Je trouve ça profondément juste. Ce n’est pas juste une question d’argent, c’est une question de dignité.

décembre 22, 2025 AT 07:06Fleur Lambermon

Vous avez tous l’air de croire que les plans sont transparents… mais j’ai eu un plan qui m’a mis un générique en Tier 3… juste pour me faire payer 75$… et quand j’ai demandé, ils ont dit ‘c’est dans les petits caractères’. C’est de la tromperie. Les compagnies d’assurance ne veulent pas que vous compreniez.

décembre 23, 2025 AT 23:17Muriel Randrianjafy

Je suis désolée mais je trouve ça ridicule que les plans puissent choisir un seul générique par classe… c’est comme si on vous disait ‘tu peux prendre n’importe quelle voiture… mais seulement celle qu’on te donne’. Mon médecin m’a prescrit un générique pour l’épilepsie et le plan a refusé… j’ai dû faire une demande, j’ai perdu 3 semaines… j’ai eu des crises pendant ce temps. C’est inacceptable.

décembre 25, 2025 AT 16:41Audrey Anyanwu

Je viens de demander à mon pharmacien de ne pas me substituer… il m’a regardée comme si j’étais folle… mais j’ai insisté… et j’ai eu exactement ce que mon médecin a prescrit. 🙌

décembre 26, 2025 AT 03:26Margaux Brick

Exactement ce que j’ai fait aussi ! J’ai dit ‘je veux le même que la dernière fois’ et il a fait la tête… mais il a obéi. J’ai vu sur mon relevé qu’il m’avait mis un autre générique… je me suis rendu compte que j’étais en train de payer 40$ de plus par mois… sans le savoir. Merci pour le rappel !

décembre 26, 2025 AT 14:28Fanta Bathily

Je ne savais pas que les génériques étaient si différents. J’ai appris plus en 10 minutes ici qu’en 3 ans avec mon médecin. Merci.

décembre 27, 2025 AT 23:25Philo Sophie

Je suis étonné que personne ne parle du fait que les génériques autorisés sont un piège. J’ai pris un médicament que je croyais générique… c’était en fait une version du même fabricant… et il était facturé comme un médicament de marque. J’ai perdu 500$ en 6 mois. Vérifiez les noms exacts. Pas juste ‘atorvastatine’… vérifiez le nom du fabricant aussi.

décembre 28, 2025 AT 11:34